Рынок российских экосистем прошел стадию экстенсивного роста. Вне экосистемного охвата остаются около 2% аудитории, уверяют в своём свежем исследовании эксперты агентства Spektr. В 2026 году уже недостаточно просто «иметь сервисы» во всех вертикалях — на первый план вышли эффективность удержания, глубина проникновения в жизнь пользователя и технологическое лидерство.

Основные выводы

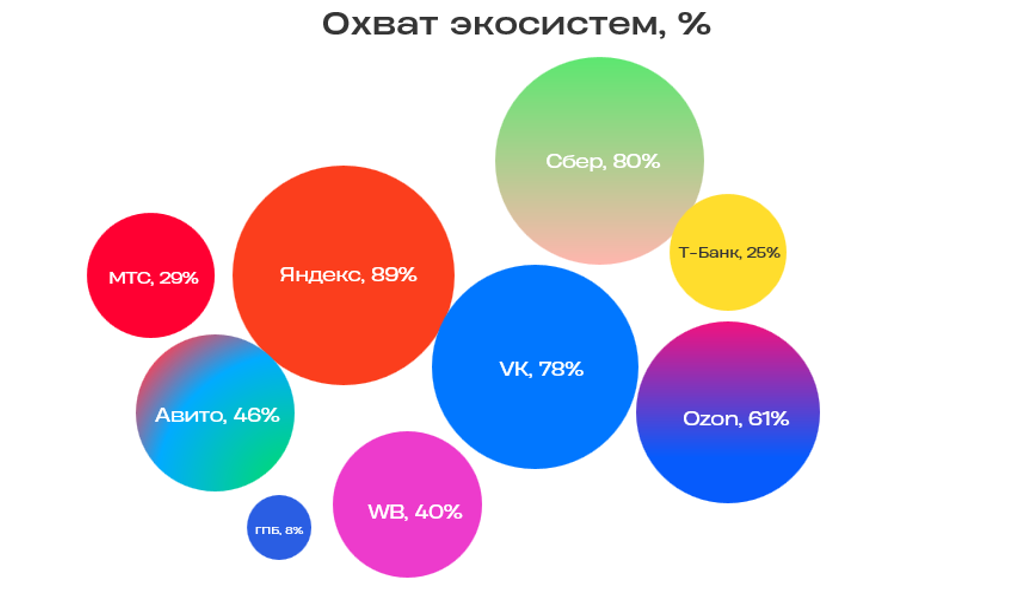

98% опрошенных пользователей используют хотя бы один сервис какой‑либо экосистемы — то есть вне экосистемного охвата остаются лишь около 2% аудитории. При этом пользователи не замыкаются в рамках одного бренда.

Базовый экосистемный пакет пользователя чаще всего включает в себя сервисы Сбера, Яндекса и VK. Это стандарт цифрового потребления для 61% пользователей. Три крупнейшие экосистемы покрывают самые массовые повседневные сценарии — от платежей и навигации до общения и новостей. Наиболее популярными дополнениями к базовому пакету становятся Avito, Ozon и RWB (Wildberries). Они расширяют набор в более прикладных потребительских сферах: Avito — как крупнейший классифайд для купли-продажи товаров, поиска работы и недвижимости; Ozon и Wildberries — как ведущие маркетплейсы для регулярных онлайн-покупок.

Охват экосистемы – это доля тех респондентов, кто использует хотя бы один сервис экосистемы, от всех, кто отвечал на вопросы по вертикалям, где присутствует эта экосистема

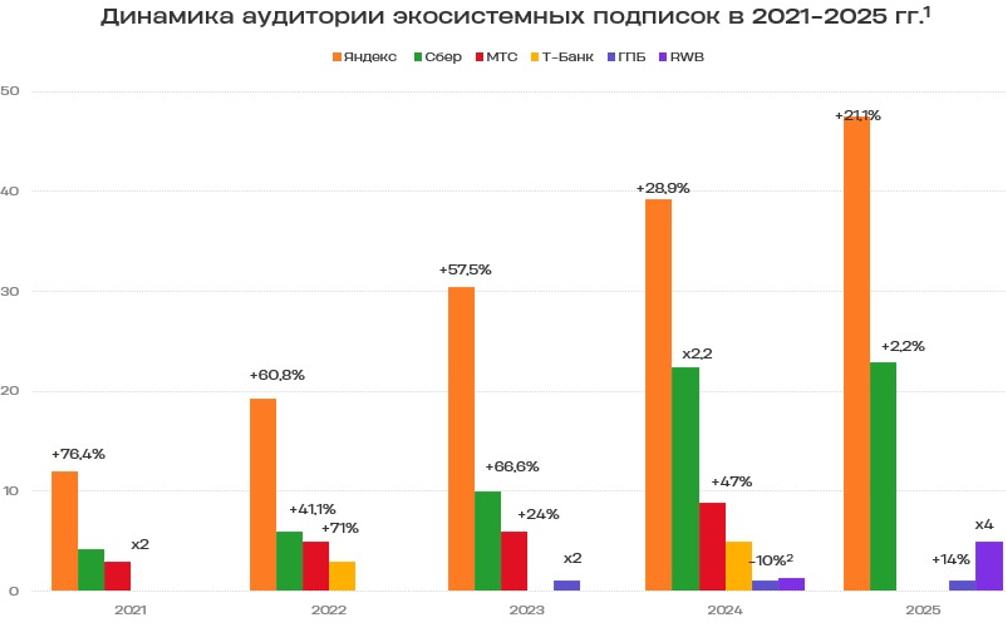

Экосистемная подписка – не гарант удержания пользователя в одной экосистеме

Люди с подпиской в среднем активнее и шире потребляют цифровые сервисы, чем те, у кого подписки нет. Они не ограничиваются одной экосистемой, а наоборот, пробуют и комбинируют разные. Больше половины (58%) респондентов одновременно используют сервисы, входящие в 4–6 различных экосистем (среднее значение — 4,53 экосистемы на человека).

При этом эффект сильнее выражен у менее популярных подписок — Газпром Бонус, WB Клуб и Pro, тогда как у Яндекс Плюс и СберПрайм он слабее. Особенно большой прирост у Газпром Бонус, так как он дает доступ к сторонним экосистемным сервисам.

Экстенсивный рост экосистем закончился

Снижение динамики роста крупнейших экосистем продолжается третий год подряд. Так, прирост аудитории экосистемы Яндекса в 2025 году составил 21,1% против 28,9% в 2024 году. Экономические ограничения последних лет и растущий среди пользователей тренд на сокращение расходов, заставили экосистемы пересмотреть стратегии роста. Вместо погони за количеством сервисов и новых вертикалей они сосредоточились на монетизации текущих сервисов, быстром отказе от заведомо убыточных проектов и консолидации активов. Этот поворот виден практически у всех зрелых игроков — Сбера, МТС, VK, Т-Банка. Они сократили число запусков и покупок, фокусируются на ключевых вертикалях (финансы, развлечения, покупки), закрывают убыточные или непрофильные проекты. Исключениями тут стали:

- Яндекс — сохраняет устойчивый темп расширения за счет органических запусков (агрегатор аптек, агрегатор радиостанций) и покупок (сервис «Бери заряд»), при этом его экосистема уже охватывает все ключевые потребительские сегменты. Яндекс – лидер по числу используемых сервисов: в среднем один опрошенный использует 5 сервисов этой экосистемы.

- RWB— здесь отмечается самый заметный всплеск активности: компания стала лидером 2025 года по числу запусков, покупок брендов (Fun&Sun, Рив Гош) и развитию инфраструктуры (логистика, экспресс-доставка, выход в мобильность, финансы и медиа). Она следует стратегии быстрой экспансии в непрофильные вертикали (мобильность, туризм, финансы, медиа), напоминая ранние этапы развития экосистемы Сбера (2019–2022) и МТС (2022–2023). Отставание от лидеров рынка она компенсирует в том числе за счет покупки активов. Стратегия RWB идет вразрез с текущим трендом на оптимизацию экосистем. Можно допустить, что в ближайшие несколько лет RWB, как и конкуренты, перейдет к ревизии активов и сворачиванию недостаточно эффективных проектов

1 Данные о квартальной / годовой динамике подписок доступны не для всех экосистем за рассматриваемые периоды (в частности, такие данные отсутствуют в отчетности Т-Банка за IV/2023). Экосистемная подписка VK закрыта с 2023 г. Экосистемная подписка у Авито отсутствует. Актуальных данных о динамике подписки Ozon в отчетности нет.

Идет быстрое закрытие неэффективных проектов, особенно в непрофильных вертикалях. Если раньше экосистемы могли годами держать убыточные активы в надежде на будущий рост, то теперь они фиксируют убытки в течение года‑двух.

- МТС закрыла видеохостинг Nuum, в который было вложено около 6 миллиардов рублей, просуществовавший чуть больше года — он не смог конкурировать с RuTube и VK Видео.

- Сбер примерно через год после запуска закрыл агрегатор туров на Мегамаркете, не выдержавший конкуренции с Яндекс Путешествиями и Ozon Travel и продал Еаптеку, которая с 2020 года принесла около 14 миллиардов убытков.

- VK свернула свой NFT‑проект на фоне спада глобального рынка

Самоопределение части экосистем меняется

Большинство зрелых экосистем сохранили и даже усилили фокус на экосистемности в коммуникациях и брендинге. Однако Сбер и МТС сознательно снижают экосистемную риторику и выводят часть сервисов из-под зонтичных брендов. Сбер начал этот процесс еще в 2022 году на фоне санкций: он перестал акцентировать «экосистемность» в коммуникациях, вывел такие активы, как Okko, в сторонние юрлица и отказался от единого бренда для Сбермаркета. МТС, напротив, долго поддерживал экосистемный статус, но к началу 2026 года свернул позиционирование, ликвидировал холдинговую структуру Erion и перестал использовать общий бренд для части сервисов (например, для фантех-направления). Это может быть связано c продуктовой логикой: оптимизацией присутствия в вертикалях сервисов и увеличением фокуса на приоритетных направлениях – например, AI для Сбера.

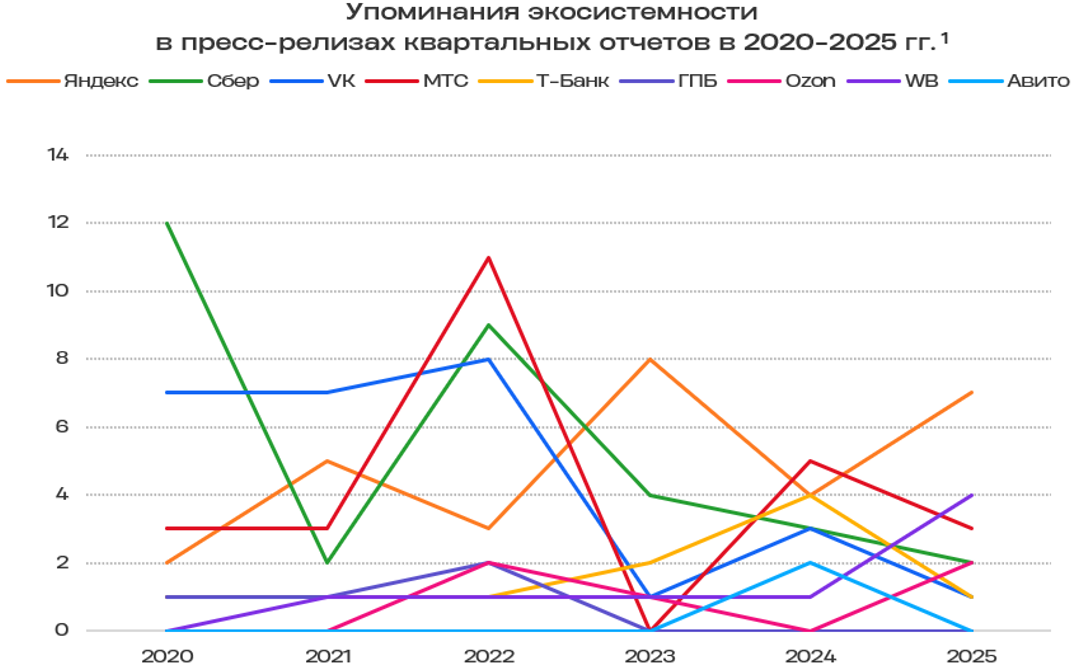

1 Число запусков экосистемных сервисов, выделенных в соответствии с методологией Spektr. Ряд запусков могут быть не учтены, т.к. запущенный/купленный актив не считаются сервисом по методологии

ИИ — основной фокус в развитии крупных экосистем

Экосистемы-лидеры гуманизируют своих AI-ассистентов и повышают их автономность

Разработчики стараются сделать своих AI-ассистентов более похожими на людей для повышения вовлеченности пользователей и преодоления их недоверия к искусственным собеседникам. Среди направлений развития AI-сервисов — эмоциональный синтез, улучшенное голосовое общение (например, с возможностью перебивать пользователя) и анимированные или видео-аватары

AI-агенты внедряются на смену или в дополнение экосистемным AI-ассистентам

Новым этапом развития экосистем становится внедрение автономных AI-агентов. В формате пользовательских сервисов технология, по данным на начало 2026 г., реализована только у Сбера и Яндекса. Ряд прочих экосистем (например, экосистемы МТС и Т-Банка) активно конкурируют в создании AI-агентов для бизнеса, но уступают в развитии пользовательских сервисов такого уровня

Экосистемы развивают инфраструктуру для поддержки растущих потребностей AI-технологий

Экосистемы-лидеры создают цифровую инфраструктуру для внедрения и использования AI-сервисов. Она выходит за пределы отдельных AI-ассистентов или интеграций в пользовательские сервисы. Она может включать платформы с социальными механиками или маркетплейсы для разработчиков AI-приложений или агентских сервисов

- Сбер добавил в GigaChat маркетплейс агентов (изначально — продуктов собственной разработки, в перспективе и сторонних разработчиков с возможностью монетизации)

- Яндекс запустил краудсорсинговую платформу Промптхаб — библиотеку промптов, которую могут пополнять пользователи. В платформу интегрированы социальные механики (лайки, челленджи, пользовательский рейтинг)

В большей части вертикалей рынок либо высококонкурентен, либо тяготеет к модели сильного лидера при низкой конкуренции

Вертикаль — сфера жизни пользователя, включающая в себя определенный спектр задач, в решении которых участвуют цифровые сервисы

Лидерство в вертикалях распределено по разным экосистемам, но в некоторых сценариях пользователи все еще предпочитают неэкосистемные сервисы.

Финансы, покупки, развлечения и коммуникации — главные баттлфилды 2025-2026. Яндекс доминирует в информационных сервисах, мобильности, развлечениях и умных гаджетах, Сбер — в финансах, VK — в коммуникации и обучении, Ozon — в e-commerce, Авито — в классифайдах. При этом здоровье, питание и путешествия пока остаются вне полноценного экосистемного охвата. В этих категориях выбор чаще строится вокруг специализированных сервисов, привычных пользовательских сценариев и необходимости постоянно сравнивать разные предложения